2022年「代替タンパク質」市場の現在地。世界は「プラントベース」から「培養肉」へ。一方、日本は?

(写真:Adobe Stock)

SDGs、食品ロス、食料危機、栄養課題……世界が直面する食料問題の解決策、特にタンパク質分野で「代替フード」が注目され始めて数年が経ち、日本でも植物性ミルクや、大豆ミートの家庭用商品が店舗やコンビニエンスストアに陳列されるようになった昨今。 今回は、世界と国内のフードテック事情に詳しく、各地で講演を行う住 朋享さんに「世界と日本の代替タンパク質の2022年の現在地と課題について」お話をうかがいました。取り組み企業が網羅された「代替フードテックカオスマップ2022年度版」で専門家が図説します。

代替(ダイタイ)タンパク質[alternative protein]とは……

豚肉・鶏肉・牛肉等の動物性タンパク質の代わりに、主に大豆や小麦などの植物性の原料や、近年では他の地球資源や技術を使って作られたタンパク質のこと。家畜から発生するメタンガスや、食肉として飼育(飼料)・加工・処理・輸送するまでに発生する二酸化炭素を大きく削減する環境配慮の食品として進化を期待されている。また、畜産物の解体処理を必要としないため、動物のウェルフェアを考慮し、倫理的にも優れているとされている。

お話をうかがった方 - フードテックスペシャリスト - 住 朋享さん

コロナ禍・ウクライナ戦争を経て「昆虫食」から「本物を超える食」へと急変化

参照:https://www.unic.or.jp/activities/economic_social_development/social_development/population/

ーーー 2019年以前と2022年を比較して、「代替タンパク質」を取り巻く環境にはどんな違いがありますか?

住氏(以下、住):コロナ前では、2050年には地球人口が100億に近づくと推定され、環境負荷、生成するコストも高いため、供給が足りなくなる「タンパク質クライシス」が問題視されていました。地球の資源が変換できなくなる、と。

そこで、まず「タンパク質成分」を確保するため、例えば環境負荷の低い「コオロギ」を変換する技術や製品化する企業に投資が集まりましたが、世界の食文化になっている地域がほとんどなく、食事にはならないですよね。

その後、コロナによる生産減・輸送額増や重ねてウクライナ戦争の勃発により、

世界の食料平均価格(国連食糧農業機関FAO/世界食料価格動向より)が2022年3月に過去最高額を更新。

例えばウクライナの小麦などは、世界の生産量の30%くらいを占めていましたが、小麦は主食であることに加えて飼料でもあるため食肉の値段も上昇するなど、発展途上国に畜産や食料調達を頼る国々は、自給率の低さが“食の安全保障を脅かす”という事実に直面したわけです。

そうした背景から、2022年現在は自国内で「美味しいタンパク質食」を賄う方法へと変化し、本物を超える肉を追求する技術開発、動物性の旨味油に代わる加工食品を作る研究などが、急激に促進されているのです。

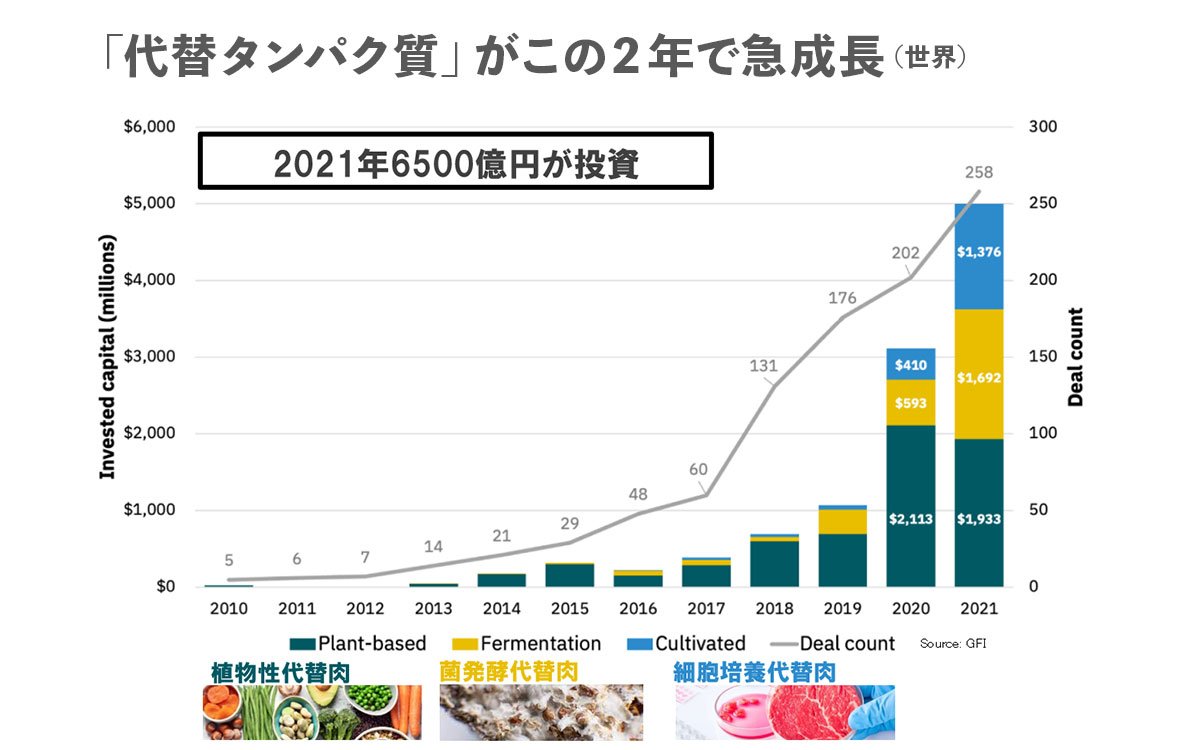

2022年も投資額は上昇。投資先は「植物性」から「細胞培養」「菌発酵」へシフト

※出典/ゴールド・フィールズ【GFI】チャート

ーーー 2021年は代替タンパク質の関連企業に6,500億円の投資が集まり、2020年の1.6倍と報道されました。2022年も継続するのでしょうか。

住:食品流通(EC・ゴーストキッチン・ウーバーイーツ)は、コロナを経て規模の大きいスタートアップへの投資が拡大したのに対して、バイオエンジニアリング(代替フード)への投資額は右肩上がりである一方、まだまだ若いスタートアップが多く生まれていてこれから盛り上がっていく市場といえます。

代替タンパク質に限ってお伝えすると、2020年からグラフの通り「菌発酵代替肉」「細胞培養代替肉」への投資額が大きく伸び、その後2022年も伸長しています。

ーーー 近年、なぜ投資先が「植物性代替肉」ではなく「菌発酵代替肉」や「細胞培養代替肉」へシフトしているのでしょうか?

住:答えは単純で、食料危機課題へのソリューションであるのに「植物性代替肉(プラントベース)」の主要食材の大豆がアレルゲンのためです。また、現在の技術では豆の味や食感がどうしても残ってしまい、元の肉が持つ美味しさをプラントだけで追求する以外の選択肢が必要だったことが挙げられます。

空気、海藻、脂肪……原料が多様化。国内自給率UPへ向けて開発技術が急ピッチで進化

ーーー 日本国内では「大豆の植物性代替肉」の認知が高いようですが、世界ではどうでしょうか。最新トピックスを教えてください。

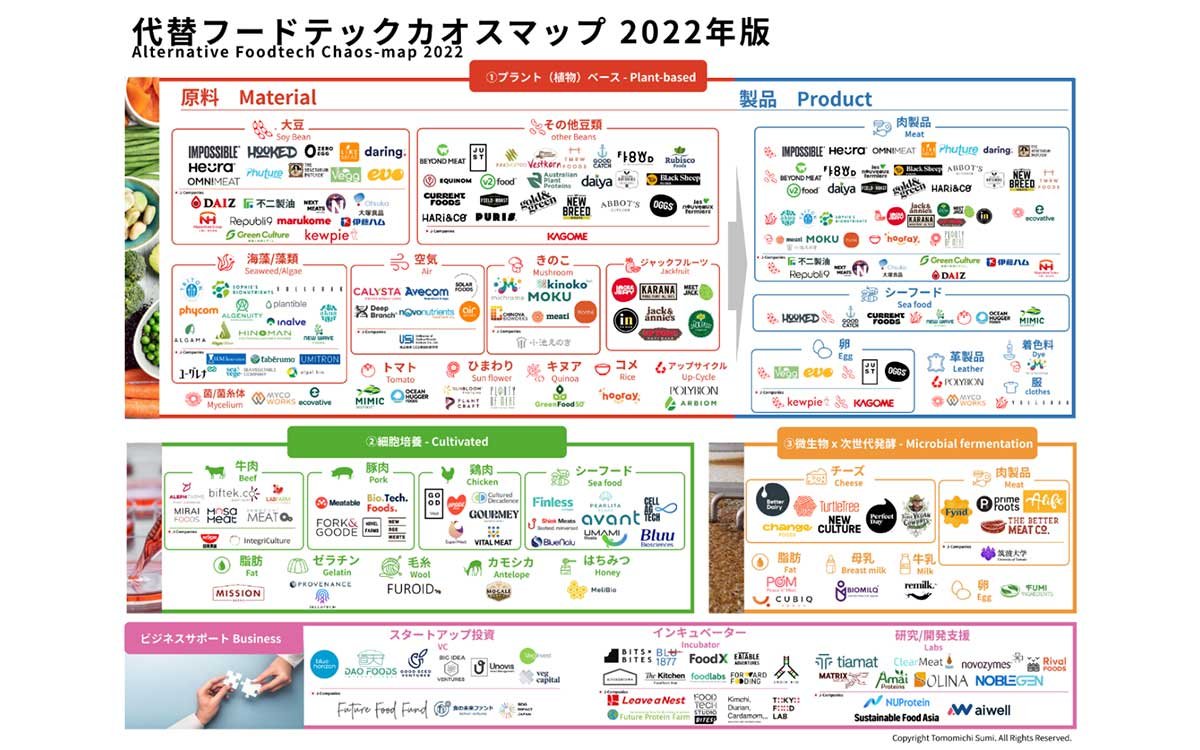

住:「代替フードテックカオスマップ2022年度版」を軸に説明しましょう。大きく①プラントベース(原料・製品)②細胞培養③微生物×次世代発酵に分けています。下方のピンク枠は、それらの企業・研究を支えるビジネスサポートで、投資、インキュベーター、研究/開発支援の企業です。

あえてトピックスを挙げるとしたら、先程もふれましたが「細胞培養代替肉」「菌(微生物)発酵代替肉」の台頭、コロナ前と比較して原材料・マテリアルが増えたこと、本物に近い食感、弾性を再現できるようになったことでしょうか。

海外で近年伸びている「細胞培養代替肉」は、牛や鶏などの畜産物の細胞を体外で組織培養することによって得られる肉のことですが、例えば東南アジアでは代替シーフード、中国では代替豚肉と、食文化に合わせた進化を遂げています。

また、成長が著しい「菌(微生物)発酵代替肉」の中でも、チーズの食感、弾性を再現する技術の発展が素晴らしくて、熱を入れた際の自然なチーズの“のび”を実現しています。

これは2年前にはなかった手法であり、食材ですね。

原料でいうと、未開発な海の資源である「海藻/藻類」、CO2を原料に水素菌やメタネーションという技術を使ってタンパク質を作る「空気」の登場です。

東南アジアでは「ジャックフルーツ(パラミツ)」を豚肉の代替として利用したりもしていますね。

また、動物性だったゼラチン、コラーゲンの原材料でも植物性が誕生しました。

世界のSDGs認知は日本の2.5倍。国内で環境配慮の購買行動が浸透しないのは国民性が要因

ーーー 急速な変化の局面を迎えている「代替タンパク質」製品。世界の一般家庭では、どのように取り入れられているとお考えですか?

住:海外での「代替タンパク質」の購買行動はSDGsに基づいているため、現状とSDGsへの意識の変化で説明してみましょう。

「持続可能の意味を知らない」は日本、アメリカでは10%を超えていますが、他の国ではひと桁または0に近い数値で、認知が広まっているといえますね。

購買行動に現れているイタリア、中国、インドネシア等の先進国は、数年前「持続可能性は大事だが何もしてない」の割合が高かったけれど、年々上段の「高くてもサステナブルなものを選ぶ」の割合が増えています。

ーーー 日本でSDGsの認知が進まず購買行動へ結び付かないのには、どんな理由がありますか?

住:1つは、食に対して同調や協調を求める国民性にあると思います。他国では、自身の価値や基準で食品や食材を選ぶのが一般的であるのに対し、日本人は自分の意思で食材や食品を選ぶのではなく、周囲の行動に合わせる特性がありますよね。

集団の意識が変わるにはもう少し時間がかかりそうですね。

また、国内では「ハンバーグ」[ミートボール」など“Ready to Eat”のレトルト調理食品から販売を始めていますが、他国では食材そのものとして販売されており、精肉売り場に置かれています。その点にも違いがあるかもしれません。

アメリカでは、食材の販売を始めてから認知や行動も進んだという事実があるようです。

別の角度から見ると、例えば国内では食材を調達する主要な店舗は価格競争に追われ、高価格帯の食材を販売できる土台ができていないことで商品の陳列が進まないことも挙げられます。

いずれにしても、日本は他国と比較して2~3年遅れて意識や行動の変化が現れることになると予測しています。

ーーー2019年以降、海外では「代替タンパク質」への取り組み企業数が大幅に増えて食文化に合わせた商品も多様に。一般でもSDGsへの意識が高まり「代替タンパク質」を選ぶ行動が増えていることがわかりました。一方、日本では各企業では商品開発が進んでいるものの、「大豆ミート」「植物性ミルク」の商品が一部の大手スーパーマーケットやコンビニエンスストアで一般の方も手に取り始めている段階。食糧危機、環境問題への意識で購入するといった行動を起こしている人は世界と比較して多くないのですね。

世界と日本を比較することで、食卓における代替タンパク質の現在地もわかってきました。貴重なお話をありがとうございました。

ソース/ Foodclip

文/ Yuki Kobayashi